由上海钢联资讯科技有限公司主办,天津锦铭供应链管理有限公司联合主办,宁波力勤资源科技开发有限公司特别赞助的「秋实」2021年(第四届)中国镍·铬·不锈钢产业链峰会于2021年9月9日-10日在重庆喜来登大酒店举行。

10日上午,镍铬不锈钢产业链峰会的主题演讲中,中国钢铁工业协会市场调研部原料处处长吴勇,从钢铁行业的相关政策、未来发展展望及后续关注重点等方面,探讨及分享了今年中国钢铁行业运行情况及重要政策的分析。

一、钢铁行业相关政策

1. 双控政策(高能耗、高排放)

4月6日,第二轮第三批中央生态环境保护督察全面启动,8个组,严格控制“两高”项目盲目上马,以及去产能“回头看”落实情况;重大环境污染、生态破坏、生态环境风险及处理情况。

5月31日,生态环境部发布《关于加强高耗能、高排放建设项目生态环境源头防控的指导意见》,坚决遏制高耗能、高排放项目盲目发展。省级生态环境部门应统筹调度行政区域内“两高”项目情况,于2021年10月底前报送生态环境部,后续每半年更新。

7月30日,政治局会议召开,会议指出要统筹有序做好碳达峰、碳中和工作,尽快出台2030年前碳达峰行动方案,坚持全国一盘棋,纠正运动式“减碳”,先立后破,坚决遏制“两高”项目盲目发展。

8月25日,第二轮第四批中央生态环境保护督察全面启动,7个组。碳达峰、碳中和研究部署,严格控制“两高” 项目盲目上马,以及去产能“回头看”落实情况。

8月26日,坚决遏制“两高”项目盲目发展电视电话会议在京召开。会议认真贯彻落实国家部署,分析专项检查发现的问题,研究部署坚决遏制“两高”项目盲目发展下阶段重点工作。

2. 压减粗钢产量

2021年4月1日,发改委网站公布,发改委、工信部将于2021年组织开展全国范围的钢铁去产能“回头看”检查以及粗钢产量压减工作。重点压减环保绩效水平差、耗能高、工艺装备水平相对落后企业的粗钢产量,避免“一刀切”,确保实现2021年全国粗钢产量同比下降。

3. 唐山“退后十”

今年1月15日,唐山提出,要确保实现“退后十”目标。河北省在2月底提出,唐山市、邢台市退出全国排名后十位。

3月11日,生态环境部部长黄润秋赴河北省唐山市,对钢铁企业重污染天气应急减排措施落实情况开展检查。检查期间,唐山市已启动重污染天气Ⅱ级应急响应。四家企业均在重污染天气应急响应期间高负荷生产,未落实相应减排要求,并普遍存在生产记录造假问题。

4. 钢铁进出口政策

欧美钢价持续高于国内,海外钢材市场环境总体有利于我国钢铁进出口政策调整,但对欧美出口难有增量。出口退税取消后,出口的目标市场竞争将更为激烈,中东、东南亚和南美。出口市场的竞争对手包括日韩、独联体等国家,在成本上我国并不占优势。

5. 政策红利!?

上半年,钢协重点企业利润总额2268亿元;黑色金属冶炼和压延加工业利润2671亿元。宝钢股份上半年净利润150.9亿元。

上半年,四大矿山归母净利润489亿美元;其中,力拓123亿美元、淡水河谷189亿美元、必和必拓74亿美元、FMG为103亿美元。四大矿山EBITDA率均在60%以上。

二、未来发展展望

1. 未来到底需要多少钢?

当前中国钢铁产能不存在过剩问题,也不存在产能不足问题,产量取决于由需求决定的产能利用率;同时也受到环境承受能力、资源保障程度和国际外部需求等因素影响。

2020年内需和2021年外需均为“非常态”。不能将“非常态”需求导致的消费和生产作为中长期决策的依据,尤其是不能作为中长期投资的决策。

环境、生态约束及资源保障程度。我国环境已难以承受钢铁产能继续大幅增长,超低排放(PM2.5)和双碳(1.50C);资源保障能力和自主可控能力不足以支撑。国际环境不允许中国大量出口来消化钢产量,贸易保护严重;传统出口市场东南亚大力发展钢铁,将逐渐减少对我国钢材依赖,钢坯向我国出口也将成为趋势。

2. 钢铁行业未来五年发展规划(征求意见稿)

主要目标:力争到2025年,钢铁工业基本形成产业布局合理、技术装备先进、质量品牌突出、智能化水平高、全球竞争力强、绿色低碳可持续的发展格局。

(1)产业基础:焦炉、炼铁、炼钢先进产能占比分别达到70%、80%、80%

(2)创新发展:到2025年科技创新目标,研发投入强度从1.26%提升到1.5%,短板材料比重从0.2%下降到0.1%。

(3)资源保障:到2025年资源保障目标,铁金属自给率从30%上升至45%,海外权益矿占比从10%上升到20%。

(4)产业结构:到2025年电炉钢和废钢比目标,电炉钢产量占比从当前的10%上升至20%,废钢比从20%上升至30%。

(5)绿色低碳:到2025年能源和排放降低目标,污染物排放总量下降20%,能源消耗总量下降5%,能源消耗强度下降5%。

(6)质量效益:人均产钢量目标从2019年的800公斤上升至1200公斤。

3. 钢铁行业超低排放改造

2019年4月底生态环境部等5部委发布《关于推进实施钢铁行业超低排放的意见》

主要目标:全国新建(含搬迁)钢铁项目原则上要达到超低排放水平。推动现有钢铁企业超低排放改造,到2020年底前,重点区域钢铁企业超低排放改造取得明显进展,力争60%左右产能完成改造,有序推进其他地区钢铁企业超低排放改造工作;到2025年底前,重点区域钢铁企业超低排放改造基本完成,全国力争80%以上产能完成改造。

4. 碳达峰、碳中和

2021年7月30日,政治局会议召开,会议指出要统筹有序做好碳达峰、碳中和工作,尽快出台2030年前碳达峰行动方案,坚持全国一盘棋,纠正运动式“减碳”,先立后破,坚决遏制“两高”项目盲目发展。截止目前,还没有国家部门发布任何关于全国的或某个行业全行业的行动方案。

国家发展改革委8月31日,碳达峰碳中和工作领导小组办公室成立碳排放统计核算工作组,负责组织协调全国及各地区、各行业碳排放统计核算等工作。中国钢铁工业协会为统计核算工作组成员单位,工作组日常工作由国家统计局能源统计司承担。

5. 钢铁行业碳达峰、碳中和

6. 钢铁行业兼并重组步伐加快

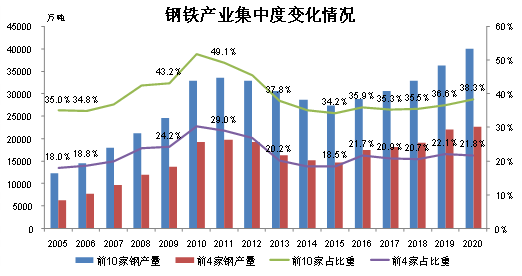

《高质量发展的指导意见》提出:推动行业龙头企业实施兼并重组,组建并打造若干世界一流超大型钢铁企业集团;依托行业优势企业,在不锈钢、特殊钢、无缝钢管、铸管等细分领域分别培育1-2家世界级专业化引领型企业;推进区域内钢铁企业兼并重组,从根本上改变部分地区钢铁产业“小散乱”局面,提升产业集中度。2025年CR5达到40%,CR10达到60%;2020年分别为25%和38%。

7. 资源保障能力提升——自主可控+双循环

三、后续重点关注

1. 钢铁外需

2. 钢铁内需

1-7月份主要用钢行业关键指标

3. 海外钢铁

4. 国内相关政策

当前,钢铁需求端:房地产继续弱势+基建略有弹性+制造业总体增速趋缓,供给端:明显收缩。

9月1日,国常会指出,统筹做好跨周期调节。发挥地方政府专项债作用带动扩大有效投资。根据国际环境变化和发展实体经济需要,加强政策储备,研究和适时出台部分惠企政策到期后的接续政策,提高应对困难挑战的能力,保持经济平稳健康发展和就业稳定。

在政策解读方面,政策制定者往往也是弱势群体,资本的力量更大。产业更重现实,资本更重预期。