核心观点:

1、节后受全球疫情影响,国内不锈钢板卷市场消费下滑,不锈钢板卷价格开始呈现下跌趋势。

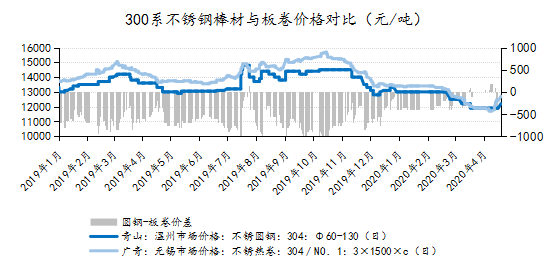

2、板卷与棒材价差收窄。3月国内消费逐渐恢复,300系不锈钢板卷高库存压力下继续下行;300系不锈钢棒材市场则消费带动,价格跌幅放缓。

3、板卷市场竞争加剧,亏损扩大,面对棒材低竞争尚盈利的情况下,部分企业“板”转“型”。

4.棒材市场后续状况

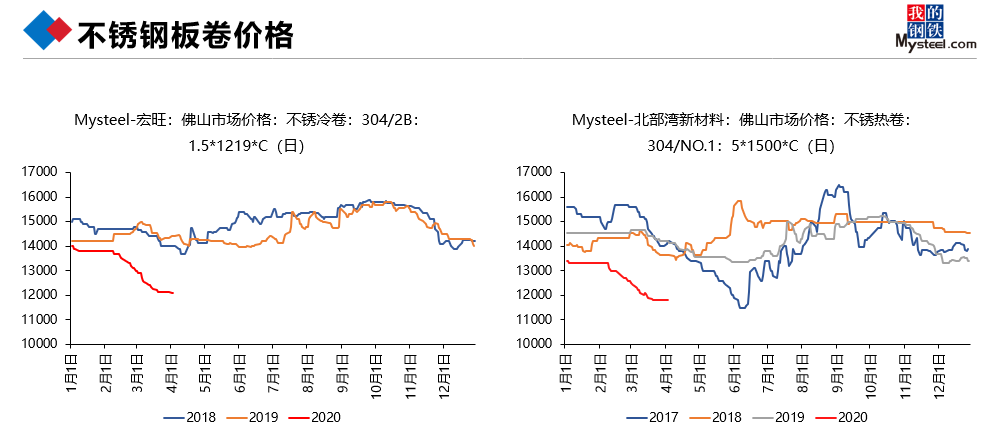

一、节后开工延期 板卷价格下滑

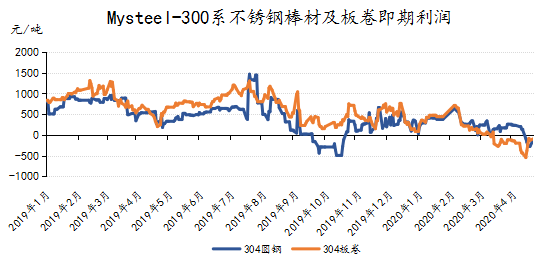

1月至2月中旬300系价格维持弱稳态势,1月上旬短暂出现一波备货小高潮,但价格维持稳定;假期的延长也使得下游复工全面推迟,但春节期间除部分检修减产,大部分钢厂维持正常生产,故导致节后供应压力巨大,加之原材料价格也普遍回落,2月下旬市场贸易商复工之后300系价格就持续下跌,累计跌幅近2000元/吨。

二、不锈钢成交好转 板卷与棒材价差收窄

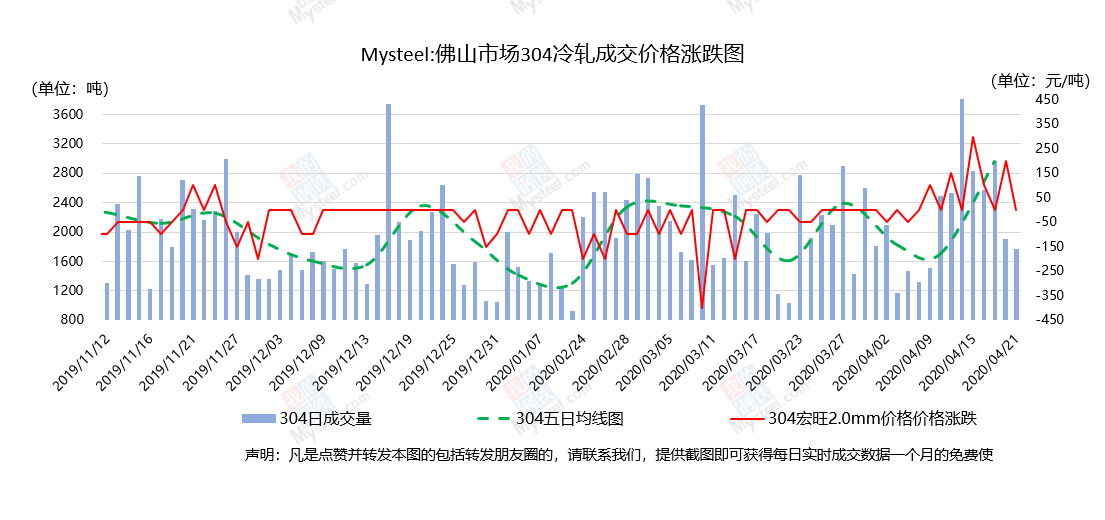

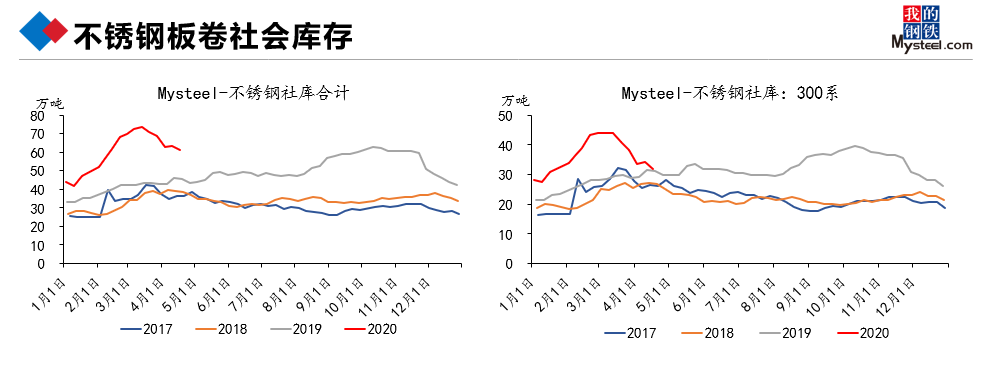

3月随着国内防控措施的有效进行,国内下游消费逐步恢复,同时海外节前需求累积,下游节后补库,不锈钢整体消费阶段性好转。由于3月不锈钢板卷社会库存高位运行,最高库存达到73万吨水平,其中300系库存44万吨,市场贸易商持货较多;棒材企业则普遍偏低库存运行。

300系不锈钢板卷高库存压力下,价格支撑乏力,持续下跌;300系不锈钢棒材市场则因消费带动,价格跌幅放缓;板卷与棒材价差收窄,300系不锈钢价格底部时期,青山圆钢市场价11800元/吨,广青热卷市场价11700元/吨。

(注:棒材与板卷相比正常价差为冶炼阶段加工费差异,通常棒材加工费较热卷便宜近200元/吨。)

三、消费利润双驱动 板卷开启转“型”之旅

从即期利润情况来看,进入3月份 300系不锈钢热卷开始转向亏损,且亏损逐步扩大下。棒材利润区间震荡,弱稳运行。

300系不锈钢板卷与棒材利润差异扩大化。棒材利润及消费优势驱使下,部门存在转化能力的企业开始将板卷的产量下调,提高棒材产量。

四、国内外供应增长遭遇下游阶段性补库结束 产业即将面临过剩格局

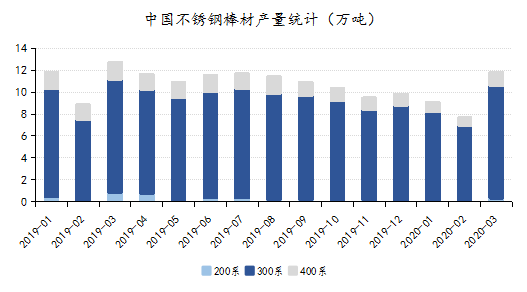

据Mysteel调研结果显示:3月中国不锈钢棒材产量11.8万吨,环比2月增幅54%;其中300系棒材10.2万吨,占棒材总产量比重为86%,增幅49%。预计4月份仍维持当前生产水平。

2020年2月3日,印尼德龙不锈钢新项目投产,产能100万吨,月产能8.3万吨。为304材质,计划全部生产方坯。2-3月份维持2万吨左右的生产量。

据市场消息称,4月底印尼德龙将有4万吨棒材回国至温州市场。国内高位生产叠加印尼回国增量,则国内棒材供应端将会达到15万吨的高位。

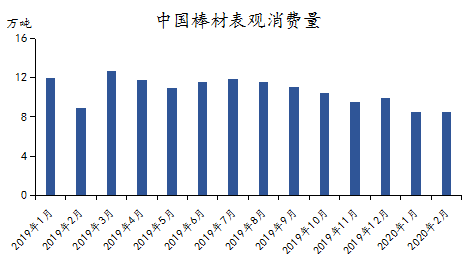

从消费端来看,2019年表观消费量在132万吨,月均表观消费在11万吨。

(注:1、棒材表观消费量=国内产量+进口量-出口,19年不锈钢棒材进口量5.83万吨,出口量4.54万吨。2、2020年开始,国家统计局将1和2月份的货物贸易进出口数据合并发布,Mysteel将1-2月累计进出口量和金额值分别以算术平均进行分拆,作为1月和2月的参考值。)

以19年表观消费为例,4月底若印尼棒材回国,则月度过剩将达到4万吨水平。

目前印尼德龙不锈钢还维持低生产水平,而随着印尼不锈钢产能逐步稳定释放,以及印尼不锈钢成本的优势,不锈钢月度产量也必将有所增加。而迫于中国对印尼的反倾销政策限制,不锈钢回国的棒材量也会因此增加。

2020年由于疫情的影响,实际下游消费受到了一定影响,市场表示一季度末虽消费有所好转,但整体水平较去年有明显下降。若5月份仍以当前生产状态运作,必将导致供应过剩扩大,终端消费矛盾或将引发行业竞争加剧。

近期,由于原料端价格上涨推动,迫于成本压力,不锈钢300系板卷及棒材价格均有大幅上调。而300系不锈钢棒材价格上涨后,市场消费也出现了一定的弱化。随着时间推移,板卷利润回归到一定时间后,部分企业或将有回转“板卷”的现象发生。